Выпуск векселей

Опубликовано: 20.10.2018

Страница 1

Российские банки активно осваивают выпуск векселей как краткосрочных долговых обязательств. Следует отметить, что хотя выпуск векселей и является эмиссионной операцией, сами векселя выписываются без регистрации эмиссионного проспекта, поэтому, данную операцию правомерно характеризовать как выпуск векселей. Банки используют выпуск векселей в основном с целью привлечь средства для активных операций банка по возможности за более низкую плату и с наименьшими накладными расходами по сравнению с использованием традиционных кредитно-депозитных форм вложения средств. Снижение накладных расходов достигается за счет того, что выполняя ту же функцию, что и депозитный сертификат, вексель имеет упрощенную процедуру выпуска - отсутствует процедура регистрации в Банке России. Действующий правила предполагают только извещение Главного территориального управления ЦБ РФ о выпуске банком векселей. В то же время действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска векселей, не противоречащих этому законодательству, что делает векселя наиболее привлекательными для банков. Банки могут выпускать векселя как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов.

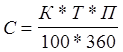

Первоначально банки стали выпускать векселя с дисконтом. Доход покупателя в этом случае составляет разность между номиналом векселя и ценой его приобретения. Формулу подсчета дисконта можно изобразить следующим образом.

где С - сумма дисконта

Урок 1.5. Векселя как ценные бумаги

Т - срок до платежа

К - сумма векселя

П - учетная ставка

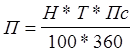

Но в дальнейшем оказалось, что более удобным и выгодным как для банков, так для клиентов являются процентные векселя. При расчете используется следующая формула:

Вексель. Выпуск 14. Личный Банкир.

где П - сумма процентов

Н - номинал векселя

Т - срок векселя в днях

Пс - процентная ставка для исчисления процентов на вексельную сумму, указанную в тексте векселя.

Привлекая средства путем выпуска векселей, банки должны отчислять определенный процент от их суммы в фонд обязательных резервов ЦБ РФ (в настоящее время этот процент составляет 7%). Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

Эмиссию депозитных и сберегательных сертификатов могут осуществлять исключительно банковские учреждения, преследуя следующие цели:

· Привлечение депозитных ресурсов для активных операций. Это достигается за счет:

- преимуществ в налогообложении;

- обеспечении ликвидности вложений.

Российские банка устанавливают гибкие сроки по депозитным сертификатам от 1 дня до 1 года. Это связано с тем, что в отличии от векселей депозитные сертификаты могут быть только срочными, максимальный срок обращения депозитных сертификатов - 1 год, сберегательных - 3 года.

- максимально снизить риск вложений.

Осуществляя эту операцию в различных банках, клиент может снизить и без того невысокий риск покупки депозитных сертификатов.

· Расширение клиентуры банка путем диверсификации услуг, предоставляемых клиенту.

· Снижение риска ликвидности. Эмитируя депозитные сертификаты, банк получает пассивы с фиксированным сроком, что позволяет ему снизить риск ликвидности.

Процедура выпуска депозитных и сберегательных сертификатов коммерческих банков менее формализована, чем оформление эмиссий акций и облигаций.

Страницы: 1 2 3 4 5 Играть в gaminator бесплатно и без регистрации конечно же в этом сегменте есть и свои фавориты